Страховые компании повышают стоимость полисов за нарушения ПДД: один проезд на красный свет может обойтись в 1500 юаней

В последнее время многие автовладельцы при продлении полиса автострахования обнаружили, что его стоимость значительно выросла, даже если за год не было страховых случаев. Рост составляет от нескольких сотен до более тысячи юаней.

Нарушения правил дорожного движения, такие как проезд на красный свет, превышение скорости и опасное перестроение, стали ключевыми факторами повышения страховых взносов. Один лишь проезд на красный свет может добавить к стоимости полиса 1500 юаней, превратив штрафы в «скрытый налог» для водителей.

Это не самовольное повышение цен страховыми компаниями. После комплексной реформы автострахования коэффициент за нарушения ПДД был полностью включён в систему ценообразования. Более того, в марте этого года система автострахования была подключена к общенациональной базе данных ГИБДД, что делает невозможным избежать последствий, даже если нарушение было совершено в другом регионе или при смене страховщика. Теперь история нарушений напрямую влияет на расчёт страховой премии.

Повышающие коэффициенты за нарушения имеют чёткие стандарты, а не устанавливаются произвольно.

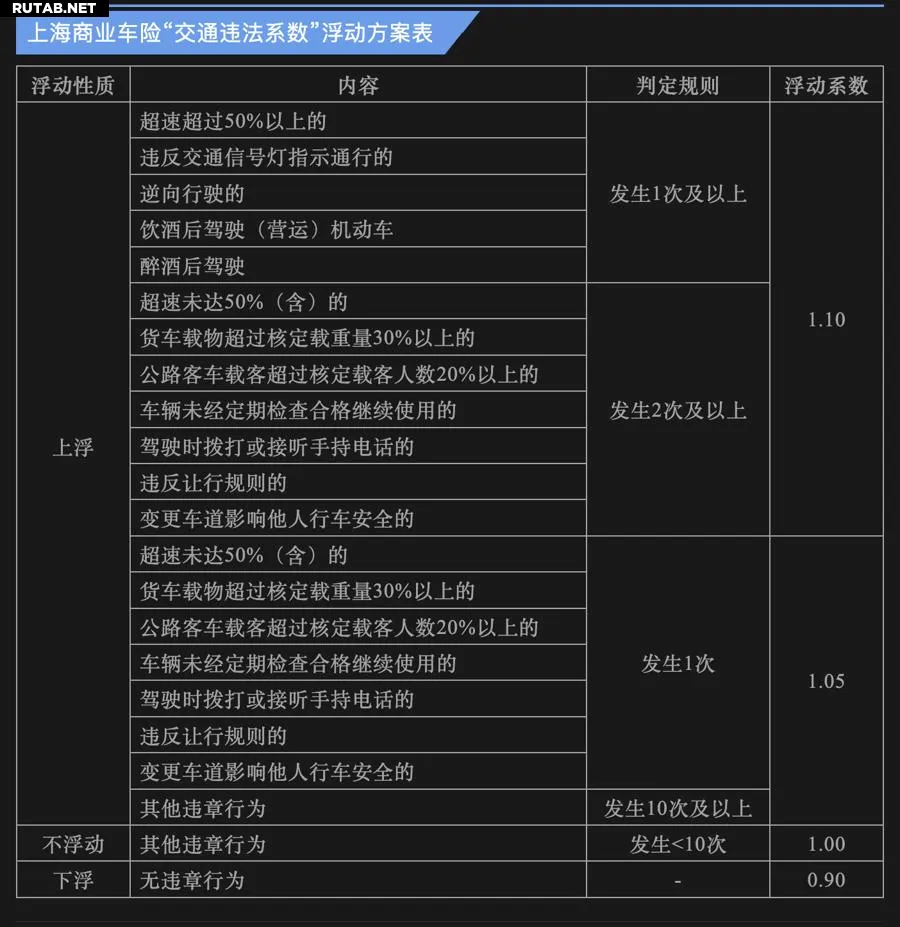

В Шанхае серьёзные нарушения, такие как превышение скорости более чем на 50% или проезд на красный свет, увеличивают стоимость страховки на 10% за каждый случай. В Пекине подход к обычным нарушениям мягче: стоимость растёт на 5% только после трёх случаев проезда на красный или превышения скорости, но серьёзное превышение скорости наказывается повышением на 15% за один раз.

В Шэньчжэне строже наказывают за вождение в нетрезвом виде: один случай вождения в состоянии сильного опьянения повышает страховой взнос на 30%.

Даже незначительные нарушения, не влекущие штрафных баллов, такие как неправильная парковка, если они зафиксированы системой, могут быть учтены при оценке риска. Множественные нарушения могут даже привести к отказу в страховании.

Логика расчёта страховых взносов кардинально изменилась. Итоговая стоимость теперь определяется базовой премией, коэффициентом безубыточности (отсутствия страховых случаев), коэффициентом за нарушения ПДД и собственным коэффициентом ценообразования страховой компании.

Нарушение теперь влечёт двойные издержки: «штраф от ГИБДД + повышение страховки». Для владельцев премиальных и электромобилей, у которых базовая стоимость страховки выше, последствия нарушений выражены ещё заметнее.

Однако эта система предусматривает как наказания, так и поощрения. Если в течение года не было нарушений, можно получить скидку на страховку в 10%. В сочетании со скидками за многолетнее отсутствие страховых случаев, итоговая стоимость может снизиться до 40-50% от базовой.

Эта модель по сути является рыночным механизмом, который заставляет водителей соблюдать правила, снижая тем самым риск аварий и страховых выплат.

В будущем ценообразование в автостраховании станет ещё более точным с постепенным распространением страхования UBI (Usage-Based Insurance), основанного на поведении водителя. Такие факторы, как резкие ускорения и торможения, ночные поездки и другие модели вождения, будут влиять на стоимость полиса. Таким образом, аккуратное вождение становится самым экономичным способом эксплуатации автомобиля.

0 комментариев