Новый подход к страхованию цунами: параметрическое страхование снижает риски

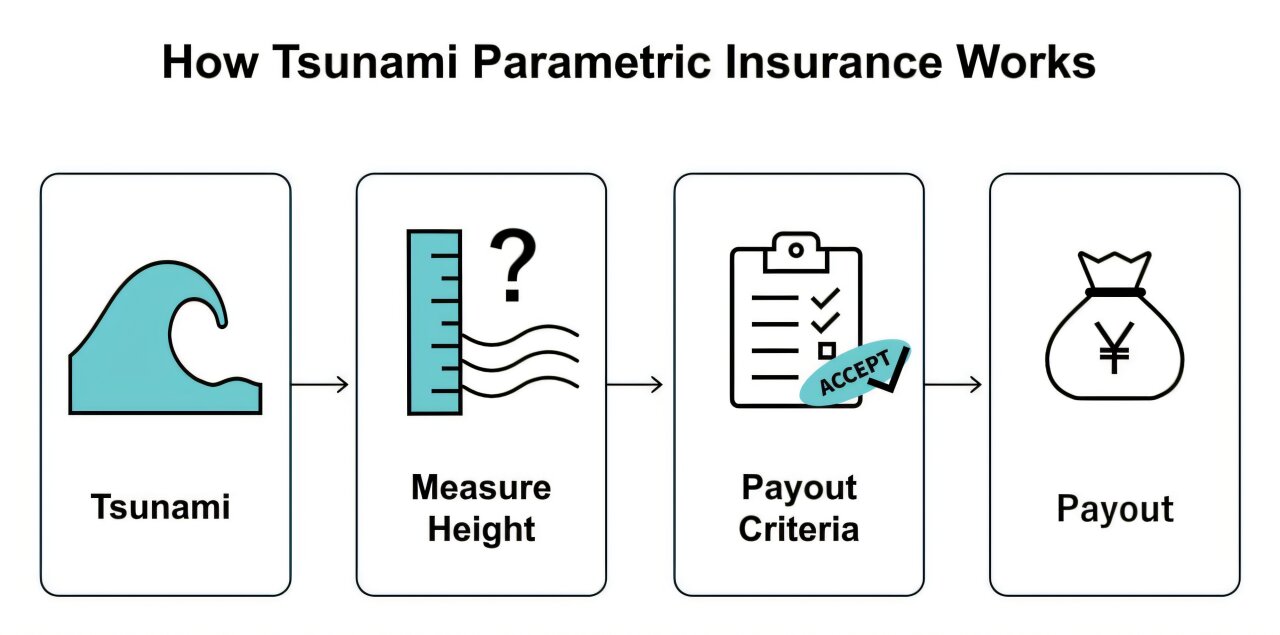

Схема работы параметрического страхования цунами. Выплата страховки срабатывает, когда индекс цунами (например, высота волны) достигает заданных критериев. Автор: Юши Мики и др.

Если ваш дом разрушен внезапным стихийным бедствием, вы надеетесь, что страховая компания хотя бы покроет убытки. Однако системы финансирования рисков катастроф не успевают за растущими экономическими потерями. Природные катастрофы становятся всё дороже, а глобальное потепление может усугубить ситуацию.

Исследователи из Университета Тохоку совместно с Swiss RE International SE (Японский филиал) разработали более устойчивую и экономически эффективную модель параметрического страхования, которая поможет как пострадавшим, так и регуляторам.

Главная проблема — растущий «разрыв защиты»: разница между общими экономическими потерями и застрахованными убытками. Это связано с низким уровнем страхования природных катастроф, из-за чего жертвы остаются без компенсации.

«Цунами случаются редко, поэтому их часто упускают из виду, — объясняет Анават Суппаси (Университет Тохоку). — Но когда они происходят, ущерб может быть катастрофическим даже по сравнению с другими стихийными бедствиями. Тем не менее, в финансировании рисков их часто считают второстепенными».

Традиционное параметрическое страхование быстро выплачивает компенсации, но имеет недостаток — «базисный риск»: несоответствие между реальными потерями и страховой выплатой. Учёные предложили усовершенствованную модель, учитывающую вероятностную оценку риска цунами (PTRA).

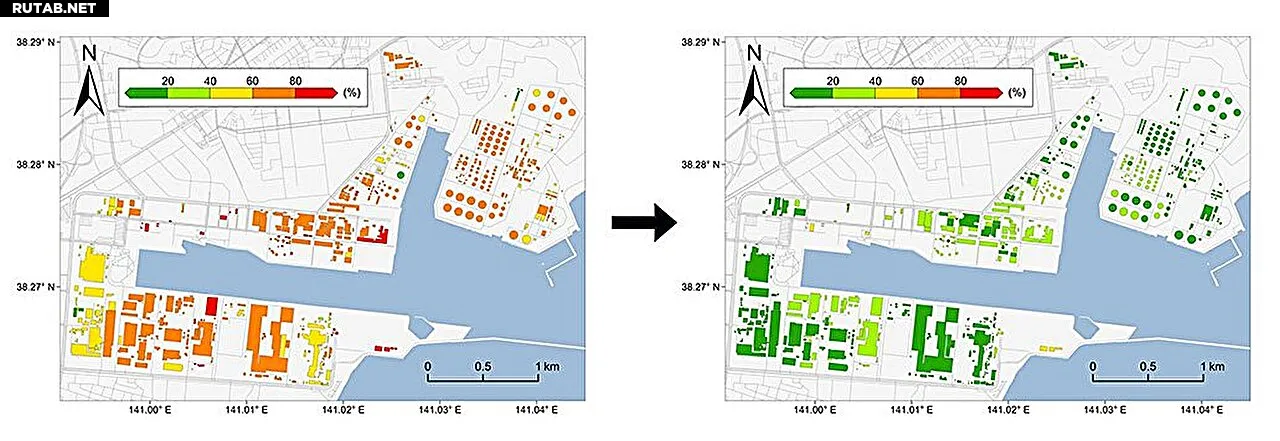

Изменение остаточного риска до и после введения параметрического страхования. Значения для каждого здания показывают средний ожидаемый коэффициент потерь. Автор: npj Natural Hazards (2025). DOI: 10.1038/s44304-025-00127-x

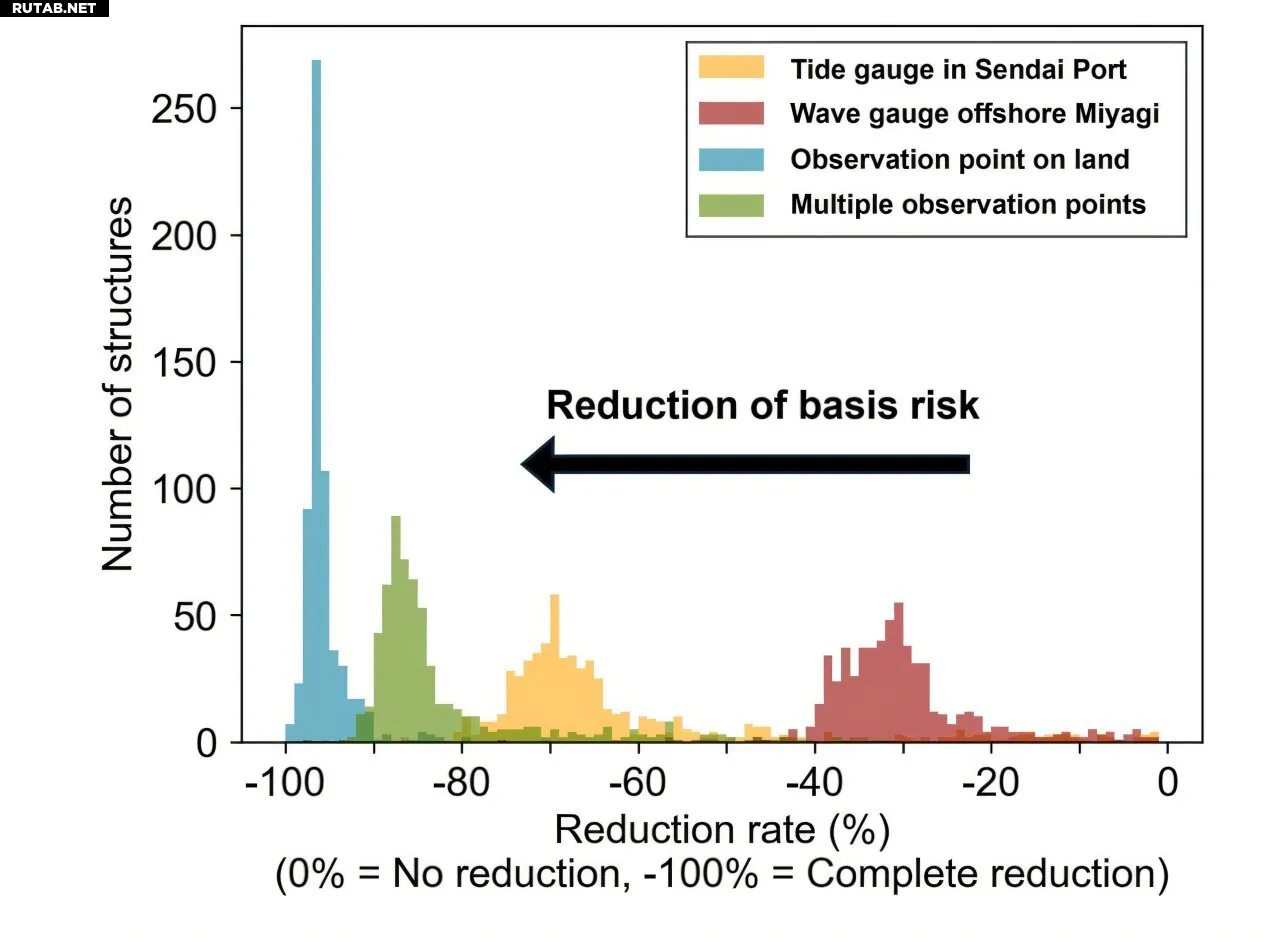

Снижение избыточных выплат при использовании разных индексов. Автор: Юши Мики и др., адаптировано из npj Natural Hazards (2025). DOI: 10.1038/s44304-025-00127-x

Протестировав модель на примере порта Сендай (Япония), учёные добились сокращения избыточных выплат на 60,9% без ущерба для покрытия убытков. Это означает, что жертвы получают справедливую компенсацию, а страховые компании работают эффективнее.

Новый подход может помочь финансовым институтам разработать более надёжные страховые продукты для цунами и расширить их применение в других уязвимых регионах. В конечном итоге, эффективное страхование может спасти не только деньги, но и жизни.

Подробнее: Юши Мики и др., «Подход к минимизации базисного риска в параметрическом страховании цунами», npj Natural Hazards (2025). DOI: 10.1038/s44304-025-00127-x

0 комментариев