Акции Intel взлетели на 28% до рекордного уровня после публикации сильного отчёта за Q1 2026

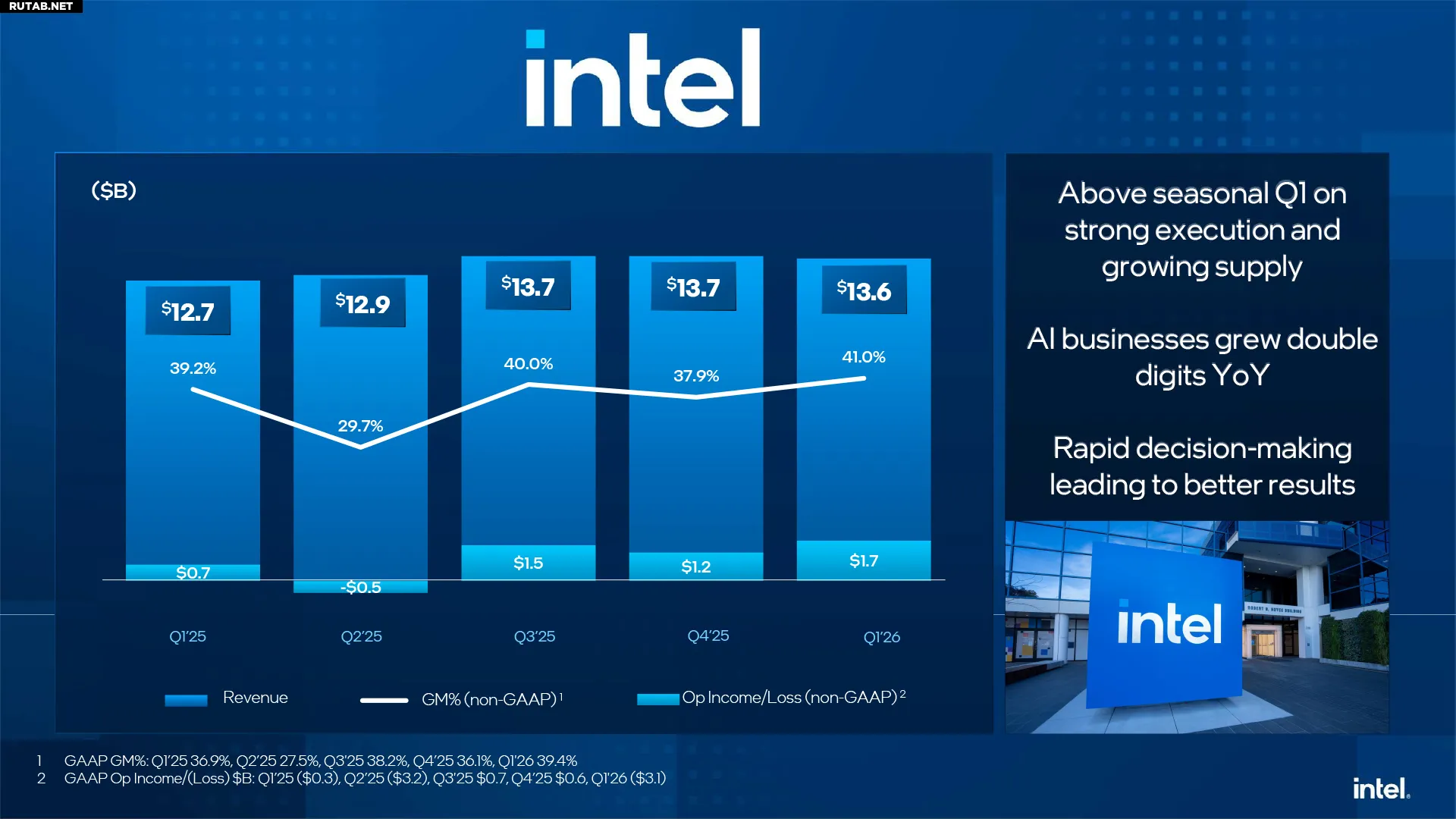

Корпорация Intel опубликовала финансовые результаты за первый квартал 2026 года, которые превзошли ожидания рынка. Акции компании взлетели на 28% на пост-торгах, достигнув исторического максимума в $80,01 (около 6401 рубля за акцию). Выручка составила $13,6 млрд (~1,09 трлн руб.), что на 7% больше по сравнению с аналогичным периодом прошлого года. Компания превысила собственный прогноз на $1,4 млрд благодаря растущему спросу на процессоры для центров обработки данных, уверенному спросу на клиентские продукты и повышению производительности собственных заводов.

Несмотря на сильные результаты, Intel зафиксировала убыток по GAAP в $3,7 млрд (~296 млрд руб.) — главным образом из-за списания гудвилла Mobileye на $3,447 млрд и реструктуризации. Однако на non-GAAP основе компания показала чистую прибыль в $1,5 млрд (~120 млрд руб.).

«Мы показали уверенные результаты первого квартала, отражающие растущую роль процессора в эпоху ИИ и беспрецедентный спрос на кремний, а также дисциплинированное исполнение планов по расширению доступных поставок», — заявил финансовый директор Intel Дэвид Зинснер. — «Мы по-прежнему сосредоточены на максимизации нашей заводской сети для увеличения доступных поставок и удовлетворения потребностей клиентов в течение года».

Изображение: Intel

Операционные расходы на R&D и SG&A снизились на 8% до $4,4 млрд, валовая маржа выросла до 39,4% с 36,9% годом ранее. Intel сгенерировала $1,1 млрд операционного денежного потока.

Клиентское подразделение (CCG)

Подразделение клиентских вычислений (CCG) принесло $7,7 млрд (~616 млрд руб.) выручки и $2,5 млрд (~200 млрд руб.) операционной прибыли при марже 32,6%. Рост выручки по сравнению с прошлым годом составил $0,1 млрд, однако продажи ПК в первом квартале были подвержены влиянию волатильности на рынках DRAM и накопителей, а также превышения спроса над предложением. Тем не менее, результаты признаны хорошими.

«Даже при повышенном выпуске на заводах спрос превышал предложение на фоне устойчивого общего адресного рынка ПК, несмотря на общеотраслевой дефицит компонентов и инфляционное давление. Выручка от AI PC выросла на 8% последовательно и теперь составляет более 60% от общего объёма клиентских процессоров», — отметил Зинснер.

Центры обработки данных и ИИ (DCAI)

Выручка подразделения DCAI достигла $5,1 млрд (~408 млрд руб.), увеличившись на 22% год к году и на $400 млн последовательно. Операционная маржа подразделения выросла до 30,5%, операционная прибыль составила $1,5 млрд против $0,6 млрд годом ранее. Рост отражает структурный сдвиг спроса: гиперскейлеры всё чаще развёртывают CPU вместе с ускорителями по мере перехода ИИ-нагрузок от обучения к инференсу и агентным задачам. Intel также отмечает улучшение выхода годных и производительности на заводах, выпускающих процессоры Xeon 6 по техпроцессу Intel 3.

Литейное подразделение Intel Foundry

Подразделение Intel Foundry продолжает нести убытки, несмотря на рост выручки. Выручка составила $5,4 млрд (~432 млрд руб.) по сравнению с $4,7 млрд годом ранее, однако операционный убыток вырос до $2,4 млрд (~192 млрд руб.), а операционная маржа составила -45%. Убытки связаны с ранним запуском техпроцесса 18A, низкой доходностью, высокой амортизацией и расходами на R&D для будущих узлов (14A). Внешняя литейная выручка остаётся минимальной; значительный объём заказов от сторонних клиентов ожидается не ранее конца 2026 или 2027 года.

Прогноз на Q2 2026

Intel ожидает выручку во втором квартале в диапазоне $13,8–14,8 млрд, non-GAAP валовую маржу 39%. Менеджмент прогнозирует сохранение высокого спроса на серверные и клиентские процессоры. Однако компания предупреждает, что во второй половине года запасы памяти и SSD у производителей ПК истощатся, что вынудит их закупать компоненты по спотовым ценам и повышать цены для потребителей, что негативно скажется на продажах ПК. Кроме того, рост выпуска процессоров Panther Lake (Core Ultra 3-й серии) в 6–7 раз в Q2 временно снизит маржу.

Источник: Tomshardware.com

0 комментариев