Почему приложения так хотят дать вам деньги в долг? Две основные причины

Сегодня, открывая любое приложение на телефоне, можно повсюду увидеть предложения взять кредит. Заказ еды с доставкой предлагает рассрочку со скидкой, после оплаты такси всплывает предложение о низкопроцентном займе, а при пополнении счёта за видеостриминг или мобильную связь на странице также скрыты ссылки на кредитные продукты. Стоит невнимательно нажать — и можно невольно оформить кредит, что впоследствии может даже повлиять на кредитную историю.

Многие платформы используют небольшие бонусы в качестве приманки. Кажется, что это бесплатное получение подписки или возможность купить что-то за копейки, но при переходе открывается страница оформления кредита, где требуется ввести данные паспорта и банковской карты. Многие, желая сэкономить немного денег, шаг за шагом попадают в процесс оформления займа. Практически все приложения — для покупок, развлечений или передвижения — имеют такой вход. Это либо собственные финансовые продукты платформы, либо партнёрские предложения от других кредитных организаций.

Проще говоря, платформы делают это ради прибыли. Эксперты в области цифровой экономики отмечают, что кредитный бизнес приносит высокую прибыль, а пользователи часто возвращаются за новыми займами, поэтому платформы и размещают эти предложения на самых видных местах.

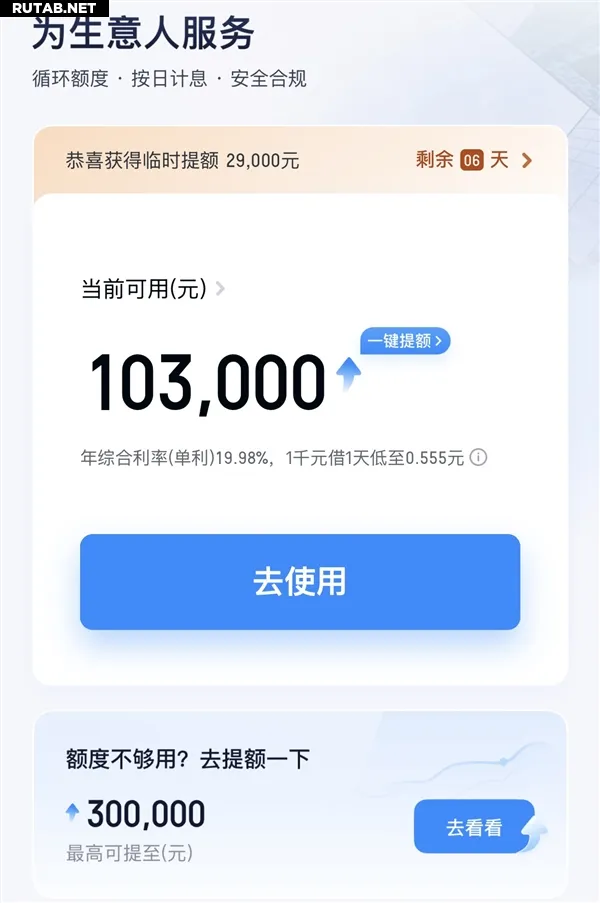

Более того, платформы намеренно проектируют интерфейс: кнопка для получения кредита выделяется ярким цветом, а кнопка закрытия, наоборот, тщательно скрыта. Также сразу показывается предварительно рассчитанная доступная сумма — всё для того, чтобы пользователь нажал, не задумываясь. Некоторые из этих практик уже находятся на грани нарушения регуляторных норм.

Людей также легко обмануть рекламой низких процентов. Видя дневную ставку в несколько промилле — например, несколько центов в день за 1000 рублей, — кажется, что это выгодно. Однако при пересчёте в годовую процентную ставку (ГПС) она часто оказывается близка к установленному регулятором максимуму, плюс есть множество скрытых комиссий. Что ещё важнее, некоторые платформы вообще не указывают годовую ставку, как того требуют правила, а показывают только дневной или месячный процент, рассчитывая на неосведомлённость людей.

Сейчас регулирующие органы уже начали принимать меры: многие нарушающие правила платформы получили предупреждения, а также были введены новые нормы, обязывающие чётко указывать все проценты и комиссии. Эксперты также считают, что для искоренения этих проблем необходимо усилить технический надзор, стандартизировать использование данных и создать сквозной механизм ответственности. В конечном счёте, цель — дать людям возможность хорошо подумать, прежде чем брать кредит, и не попадаться на уловки.

0 комментариев